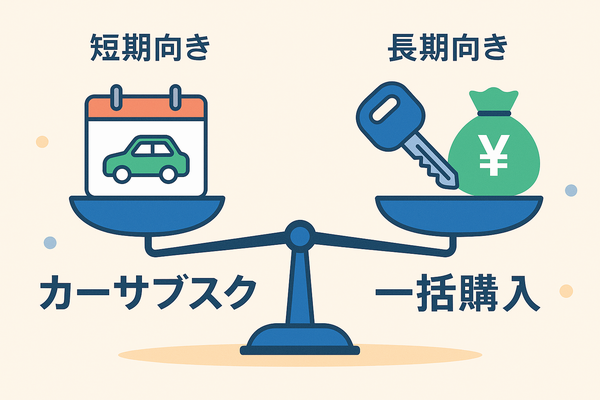

- 短期利用ならサブスク、長期利用なら一括購入。

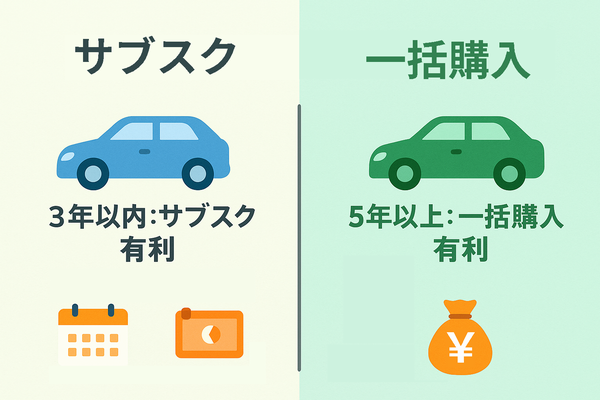

- 3年以内は初期費用ゼロ・維持費込みのサブスクが有利。

- 5年以上は総額が安く売却価値も残る一括購入が得。

車のサブスクがいいのか?それとも一括購入がいいのか?その答えは、あなたの利用期間や走行距離、そして生活スタイルによって大きく変わります。

そこで今回は、実際の購入価格や維持費、売却相場まで踏まえて、車はサブスクがいいのか?それとも一括購入がいいのか?を比較してみました。

数字だけでなく、条件ごとの“得するパターン”と“損する落とし穴”も掘り下げます。

読み進めれば、3年乗るならどちらが有利か、5年以上ならどうか──数字と根拠でスッキリ判断できるはずです。

車サブスクと一括購入は「安い方が正解」とは限らない理由

総額の損得は、利用年数・走行距離・生活環境によって変わります。

同じ車でも、短期利用ならサブスク、長期利用なら一括購入が有利になることが多く、価格だけで選ぶと数十万円単位で損をする場合があります。

だからこそ、「今の自分の条件」に合わせた比較が欠かせません。

「安く買えたはずなのに、数年後に総額を計算したらサブスクのほうが安かった…」

「サブスクにしたけれど、距離制限や総額の高さに後悔した…」──こんな声は珍しくありません。

車の支払い方法は、単純な金額比較だけでは優劣を決められません。利用期間や走行距離、生活環境によって、損得は簡単に逆転してしまうからです。

ここでは、なぜ「安い方を選べば正解」とは限らないのか、その理由を整理します。

車サブスクと一括購入の比較ポイント【全体像】

車サブスクと一括購入の損得は、

- 総額費用

- 所有権と資産価値

- 維持管理の手間

- 契約条件や自由度

この4つの視点で比べれば、自分に合った選び方が明確になります。

車の支払い方法を比べるとき、つい月額料金や初期費用だけに目が行きがちです。しかし、それだけでは判断を誤ることがあります。

たとえば、月額は安くても保険や税金が別途かかれば総額は高くなることもあります。

所有権があれば売却で資金を回収できますが、サブスクは返却が前提で手元に何も残りません。

さらに、契約期間中の距離制限や乗り換え条件、税金や車検といった維持管理の手間も満足度に直結します。

つまり、比較の軸は「金額」だけでは不十分。費用・資産性・手間・自由度の4つをそろえて比べることが、後悔しない選び方の鍵です。

比較① 費用総額(車両価格+維持費+税金+保険)

費用総額は、車サブスクと一括購入を比べるうえで最もわかりやすい指標です。

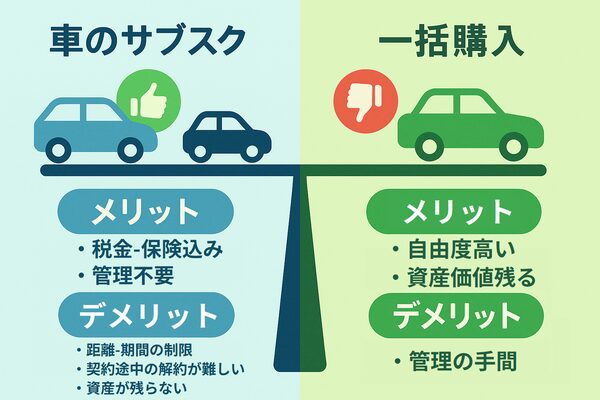

サブスクは、車両価格に加えて税金・保険・メンテナンス費用まで月額に含まれるため、支払いが一定で予算管理がしやすいのが特徴。

短期(3年以内)では、別途費用がかからない分、総額を抑えられるケースが多く見られます。

一括購入は、初期費用・維持費・税金・保険を個別に支払う必要があります。

短期ではサブスクより高くつく場合もありますが、長期(5年以上)なら年間コストが下がり、総額でサブスクを下回ることが多くなります。

この差は、「何年乗るか」「年間走行距離」によって大きく変わります。特に長距離派は、サブスクの距離制限や追加料金も加えて試算することが重要です。

比較② 所有権と資産価値

車サブスクと一括購入の大きな違いのひとつが「所有権」です。

サブスクでは、契約期間中も所有権はサブスク会社にあり、満了時は返却が前提。手元に資産は残らず、売却益を得ることもできません。

契約終了後も車を使う場合は、新たに契約を結び直す必要があります。

一括購入では、購入者が所有者になります。

ローン利用時は完済まで「所有権留保」として販売店や信販会社名義になることもありますが、完済後は自由に売却や譲渡が可能。

長く乗らなくなった場合は、売却して市場価値に応じた現金化ができます。

この資産価値の差は、長期的な総額に大きく影響します。

短期利用では影響は小さいものの、5〜7年以上乗る場合は売却益が家計のプラスになる可能性が高まります。

比較③ 維持管理の手間と安心感

車の維持には、税金納付、車検手配、保険更新、定期メンテナンスなど多くの手間がかかります。

サブスクでは、これらの手続きをほぼサービス側が代行。

自動車税・重量税・自賠責保険・車検基本料・定期メンテナンス費用まで月額に含まれるため、利用者はスケジュールや支払いの心配が不要です。

結果として、時間的・精神的負担が軽く、忙しい人や車管理に不慣れな人にとって大きな安心材料になります。

一括購入では、所有者がすべてを自分で管理します。

整備工場や保険会社を選び、自分のタイミングでメンテナンスできる自由度がありますが、その分、手間と時間コストが増えます。

管理を怠れば性能や安全性の低下リスクもあるため、定期的な管理意識が欠かせません。

比較④ 契約条件・柔軟性(期間・乗り換え・距離制限・途中解約)

契約条件の柔軟性は、車の使い方やライフスタイルに直結する重要なポイントです。

サブスクは契約期間があらかじめ決まっており、一般的に1〜3年が多め。

期間中の乗り換えは制限され、途中解約には高額な違約金が発生する場合があります。

多くのプランで月1,000〜2,000km程度の走行距離制限があり、超過分には追加料金が必要。

ただし、距離制限の緩和や条件変更ができるプランも一部で用意されています。

一括購入は契約期間や距離制限がなく、好きなタイミングで乗り換え・売却が可能です。

ただし、ローン利用中に売却すると残債の一括返済が必要になるケースがあり、その場合は自由度が下がります。

総じて柔軟性は一括購入が有利ですが、サブスクも「短期利用に割り切る」「距離制限内で使う」といった条件を守れば快適に利用できます。

総額比較|3年・5年の費用差と有利な条件

サブスクは、短期利用で税金・保険・メンテ込みの強みを発揮しますが、長期になると総額が高くなりがちです。

一括購入は、初期費用は大きくても長く乗るほど年間コストが下がり、売却益も期待できます。

車サブスクと一括購入の損得を数字で比べると、利用期間が大きな分岐点になります。

例えば、車両価格300万円クラスの場合──

3年間

- サブスク(KINTO想定・月5万円):約180万円

- 一括購入(維持費別途):約351万円

→ 税金・保険・メンテ込みのサブスクが大幅に有利

5年間

- サブスク:約300万円前後

- 一括購入:約400万円(※売却で最大100万円回収可能)

→ 実質負担は一括購入が有利になるケースが多い

この差は、走行距離制限、メンテナンス費用の有無、売却価格などでさらに変動します。

重要なのは、「何年乗るか」を最初に決め、その条件で総額を試算することです。

3年利用の総額比較(KINTO想定)

3年間の利用を想定し、トヨタ「KINTO」のサブスクと、同等グレード車を一括購入した場合の総額を比較します。

※金額は2025年時点の一般的な相場による一例です。実際の条件や車種によって変動します。

| 費用項目 | サブスク(KINTO・月5万円) | 一括購入 |

|---|---|---|

| 車両価格 | 月額に含む | 3,000,000円 |

| 自動車税 | 月額に含む | 90,000円(3年分) |

| 自動車重量税 | 月額に含む | 60,000円(3年分) |

| 自賠責保険料 | 月額に含む | 75,000円(3年分) |

| 任意保険料 | 月額に含む | 300,000円(年間10万円×3年) |

| メンテナンス費用 | 月額に含む | 150,000円(3年分) |

| 初期費用(頭金・登録料) | 0円 | 210,000円 |

| 総額(目安) | 1,800,000円 | 3,510,000円 |

この条件では、サブスクが一括購入より約170万円安い結果になります。

ただし、これはあくまで一例であり、車種・契約内容・保険条件・走行距離によって差額は大きく変動します。

特に任意保険の年齢条件や残価設定ローンの有無によって、一括購入の総額が近づくケースもあります。

5年利用の総額比較

5年間の利用を想定し、トヨタ「KINTO」のサブスクと、同等グレード車を一括購入した場合の総額を比較します。

※金額は2025年時点の一般的な相場による一例です。実際の条件や車種によって変動します。

| 費用項目 | サブスク(KINTO・月5万円) | 一括購入 |

|---|---|---|

| 車両価格 | 月額に含む | 3,000,000円 |

| 自動車税 | 月額に含む | 150,000円(5年分) |

| 自動車重量税 | 月額に含む | 100,000円(5年分) |

| 自賠責保険料 | 月額に含む | 125,000円(5年分) |

| 任意保険料 | 月額に含む | 500,000円(年間10万円×5年) |

| メンテナンス費用 | 月額に含む | 250,000円(5年分) |

| 初期費用(頭金・登録料) | 0円 | 210,000円 |

| 総額(目安) | 3,000,000円 | 4,335,000円 |

この条件では、表面上はサブスクのほうが安く見えます。

しかし、一括購入は5年後に売却益(例:100万円前後)が期待でき、実質負担は約3,335,000円まで下がる可能性があります。

そのため、長期利用では一括購入が有利になるケースが多いのです。

実際の差額は、売却価格、保険条件、メンテナンス内容、走行距離制限の有無などによって変動します。契約前には必ず総額シミュレーションを行いましょう。

金利・残価設定ローンとの違いも比較

車の購入では、現金一括だけでなくカーローンや残価設定ローン(残クレ)を利用するケースが多くあります。

残価設定ローン(残クレ)とは?

車を買うときに、「最後にまとめて払うお金」をあらかじめ後回しにする買い方です。

例えば──

・本当は300万円の車が欲しい

・5年後にその車は100万円くらいの価値になると予想する

・先に払うのは、300万円 − 100万円(残価)= 200万円分だけ

・200万円を5年間で分けて払う

・5年後になったら、残りの100万円をどうするか決める

5年後の選択肢は3つです。

1.返す(残りの100万円は払わず返却して終了)

2.払って自分のものにする(100万円をまとめて払う)

3.新しい車に乗り換える(また新しいローンにする)

これらを含めて比較することで、より現実的な損得判断が可能になります。

- カーローン利用時は借入額に応じた金利負担が発生。

- 例:300万円を年率3%で5年ローン → 総支払額は約316万円(利息分だけ一括より高くなる)。

- 月々の負担は軽くなるが、長期的には総額が増える要因になります。

- 契約終了時の残価(将来査定額)を差し引いた金額を分割で支払う方式。

- メリット:月々の支払いが低く抑えられる。

- デメリット:満了時に返却・買い取り・再契約から選択が必要。

- 走行距離や車両状態によっては追加精算リスクあり。

サブスクとの比較ポイント

・サブスクと残クレは「契約満了時に返却」という点では共通。

・ただし、残クレは維持費や保険料が別途必要で、サブスクほど包括的ではない。

・サブスクは月額に税金・保険・メンテが含まれ、総額の予測がしやすいが、買い取り選択肢はない。

短期利用:残クレもサブスクも初期費用を抑えられるが、サブスクのほうが予算管理はしやすい。

長期利用:ローンは金利負担があるが、完済後は所有権が残り、売却で資金回収が可能。

条件の違いがもたらすメリット・デメリット

車サブスクは「距離制限」や「契約期間」の縛りがある一方で、税金やメンテ込みで手間と出費が安定します。

一括購入は契約縛りがなく自由度が高い反面、管理の手間と初期費用負担が大きくなります。

車サブスクと一括購入は、契約条件が大きく異なり、その差は金額以上に使い勝手や満足度に影響します。

サブスクは契約期間が1〜3年程度と短く、走行距離も月1,000〜2,000km程度に制限されるのが一般的です。

この範囲で利用できる人にとっては、税金・保険・メンテ込みで管理の手間も少なく、非常に快適な選択肢です。

一方、長距離通勤やレジャー利用が多い場合は、追加費用が発生しやすくなります。

一括購入は距離や期間の縛りがなく、自由に使えるのが最大のメリットです。

ただし、税金の納付や車検・保険の更新など、維持管理はすべて自分で行う必要があり、時間的・心理的な負担は増えます。

結局のところ、「どちらが得か」は契約条件とライフスタイルの相性次第です。

条件を軽く見て選ぶと、後から不満や予想外の出費につながるリスクがあります。

所有権の有無と売却価値

所有権の有無は、将来の資産価値に直結します。

サブスクでは、契約期間中も所有権はサブスク会社にあり、満了後は返却が前提です。利用中に売却して現金化することはできず、資産としては残りません。

その代わり、残価下落のリスクを負わず、中古車市場の価格変動に左右されない安心感があります。

一括購入は購入者が所有権を持ちます(ローン利用時は完済まで「所有権留保」として販売店や信販会社の名義になる場合あり)。

完済後は自由に売却でき、その時の市場価値に応じて売却益を得られます。

例えば5年後に100万円の査定がつけば、その分だけ実質的な総支出を抑えられます。

つまり、サブスクは「資産が残らない代わりにリスクもない」、一括購入は「資産が残るが価値変動リスクを負う」という性質があります。

有利さは、何年乗るか・売却を視野に入れるかによって変わります。

距離制限・期間制限の影響

契約における距離制限や期間制限は、車の使い方の自由度を大きく左右します。

サブスクでは、多くのプランで月1,000〜2,000km程度の走行距離制限があります。

これを超えると1kmあたり数円〜数十円の追加料金が発生し、年間で数万円の負担増になることもあります。

契約期間は一般的に1〜3年で、期間内の乗り換えや解約には違約金がかかる場合があります。

そのため、短期で車を替える予定がある人や長距離利用が多い人にとっては、総額に直結する条件です。

一括購入は走行距離や契約期間に制限がなく、好きなだけ走れますし、いつでも売却や乗り換えが可能です。

ただし、ローン利用中に途中売却する場合は残債の一括返済が必要になるため、その点では自由度が下がるケースもあります。

距離や期間の条件は、金額差以上に満足度へ影響します。

自分の年間走行距離や乗り換えタイミングを事前に把握することが、後悔や予想外の出費を防ぐカギです。

維持管理の手間と心理的負担

車を所有すると、税金の納付・保険の更新・車検や点検の手配・消耗品交換など、定期的に発生する維持管理のタスクがあります。

サブスクでは、これらの手続きや費用の多くをサービス側が代行します。

自動車税・重量税・自賠責保険・車検基本料・定期メンテナンス費用が月額に含まれており、利用者はスケジュール調整や支払いの手間をほぼ負担せずに済みます。

特に車に詳しくない人や多忙な人にとって、時間的・精神的な負担を大きく減らせるのが大きな魅力です。

一括購入では、所有者がすべての維持管理を行います。

整備工場や保険会社を自由に選べるメリットがある一方で、各種手続きや費用の管理は煩雑になりがちです。

管理を怠れば車の安全性や査定額に悪影響が出るため、自己管理能力と手間を惜しまない姿勢が求められます。

維持管理にかけられる時間・手間を考慮して選べば、後々のストレスや予期せぬ出費を避けやすくなります。

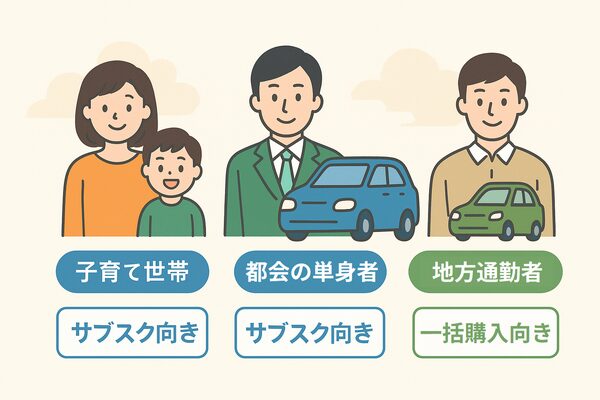

生活シーン別おすすめ選択

子育て世帯や短期利用を前提とする人にはサブスクが便利でコスパも良好。一方、長距離通勤や長期所有を考える人には一括購入が有利です。

ポイントは「何年乗るか」「どれくらい走るか」を事前に決めること。これだけで選択ミスや予想外の出費を防げます。

車の支払い方法の損得は、数字や条件だけでなく生活スタイルとの相性で決まります。ここでは、代表的な3つのケースごとにおすすめの選択肢を紹介します。

子育て世帯(3〜5年で車種変更予定)

子どもの成長に合わせて車のサイズや仕様を変える可能性が高いため、短期契約のサブスクが便利。

初期費用ゼロで乗り換えやすく、チャイルドシートや荷物の増減にも柔軟に対応できます。

都会の単身者(休日利用・駐車場代高め)

利用頻度が少なく、駐車場代など固定費が高い場合は、短期利用のサブスクでコストを固定化。必要な期間だけ契約でき、車検や保険の手間も省けます。

地方通勤者(年間2万km以上・長期使用)

走行距離が多く、長く使うほどコスト効率が良くなるため、一括購入が有利。距離制限がなく、5年以上乗れば年間あたりのコストが大幅に下がります。

このように、ライフスタイルと条件の相性を見極めることが、後悔しない選び方の近道です。

まとめと行動ステップ|“今”の条件で損得を試算

車サブスクと一括購入は、「どちらが得か」を一概に決められません。

- 3年以内の短期利用や維持管理を任せたい人にはサブスクが向き、

- 5年以上の長期所有や走行距離が多い人には一括購入が有利になる傾向があります。

大切なのは、「何年乗る予定か」「年間走行距離はどれくらいか」を具体的に想定すること。

この2つの数字をもとに両者の総額を試算すれば、自然と最適な選択が見えてきます。

- 利用予定年数と年間走行距離を紙やスマホにメモ

- サブスク各社(例:ニコノリ)の公式シミュレーションで総額を確認

- ディーラーや販売店で一括購入(ローン含む)の見積もりを取得

- 両者の総額を比較し、条件に合う方を選択

数字で比較すれば、「なんとなく」や「安そうだから」という感覚に頼らず、根拠を持って選べます。

後悔を防ぐためにも、契約前に必ずこのシミュレーションを行いましょう。

数字で比較して納得できたら、あなたの条件にぴったりの車サブスクで見積もりを取りましょう。

私のおすすめは【ニコノリ】。短期利用から長期契約まで柔軟に選べ、審査も比較的通りやすいのが魅力です。

実際、多くの利用者が「契約までスムーズだった」と高く評価しています。