ニコノリの審査に落ちてしまうと、「自分の何が原因だったのか…」「もう車に乗れないのか…」と、一気に不安が広がりますよね。

でも実は、審査に落ちる理由の大半は 信用情報・属性・契約条件のどこかに“改善できる要因”があるだけです。

私自身も一度落ちましたが、内容を見直して再申請したところ、無事に通過できました。

この記事では、

- 落ちる人に共通する原因

- 再申請で通すための具体策

- 他社で実際に通過したケース

- 今の状況から“何を優先すべきか”

を順番に整理しながら、次の一手が迷わず決められるようにまとめています。

「落ちた=終わり」ではありません。ここから、現実的に取れる選択肢を一緒に見ていきましょう。

- 審査に落ちる原因の大半は「信用情報・属性・条件設定」に集約される

- 再申請は可能で、内容を整えるだけで通過率が大きく変わる

- ニコノリが難しい場合でも、通過しやすい代替リースで乗れる選択肢は十分ある

ニコノリの審査に落ちた理由は?“落ちやすい4つの特徴”を先に確認

ニコノリの審査に落ちた…と感じた瞬間、「自分のどこが引っかかったのか?」がまず気になりますよね。

ただ、ニコノリの審査は感覚的に決まるわけではなく、落ちる人には共通したパターンが存在します。

まずはその原因を整理しておくことで、

- 再申請すべきか

- 条件をどう変えるべきか

- 他社の方が合うのか

といった“次の一手”が明確になります。

ニコノリの審査落ちは、主に次の4つに集約されます。

- 信用情報に問題がある

- 収入・勤続年数などの属性が弱い

- 車種や支払い条件が背伸びしている

- 入力不備・書類ミスのヒューマンエラー

私自身も、この4つのどれに当てはまるかを整理してから、はじめて次の行動が取れるようになりました。順番に見ていきましょう。

① 信用情報のブラック・延滞歴

最も影響が大きいのが 信用情報(CIC・JICC)の記録 です。

過去のクレジットカード・携帯料金・ローンの延滞があると、信用情報に傷が残り、信販会社の段階で否決されやすくなります。

ニコノリはオリコ・アプラス・ジャックスなど複数の信販会社を通すため、信用情報は必ずチェックされます。

よくある声:

- 「スマホ代を延滞していたのを忘れていた…」

- 「3年前の遅れが原因だったかもしれない」

CICを開示して初めて原因に気づくケースも多いです。

審査に落ちたら、まず信用情報を確認するのが鉄則です。

原因が分からないまま再申請しても、結果は変わりません。

② 収入・勤続年数・雇用形態の属性

カーリースは「毎月確実に払えるか」が重視されるため、収入の安定性・勤続年数・雇用形態が審査に大きく影響します。

特に以下のケースは不利になりやすいです。

- 年収200万円未満

- 勤続1年未満・転職直後

- アルバイト・派遣・フリーランスで安定性が弱い

「信用情報は問題ないのに落ちた」という人は、この“属性”が原因であることが多いです。

ただし改善余地も大きく、

- 車種・月額を下げる

- ボーナス払いを追加

- 保証人をつける

といった調整で通過する人も多いのが特徴です。

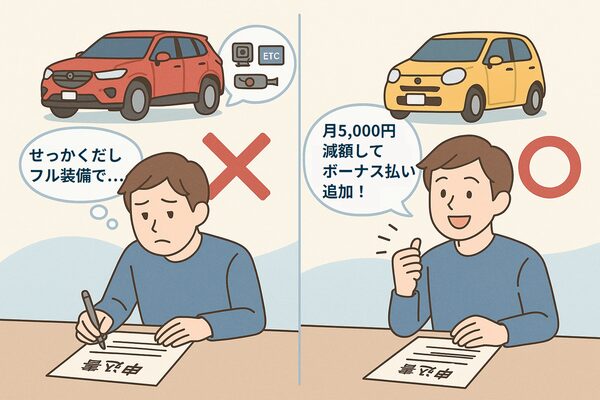

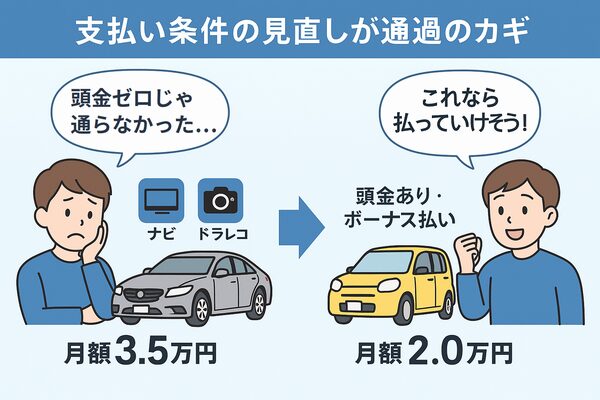

③ 高額車や条件が厳しすぎたケース

申込み条件が“攻めすぎている”と審査は通りにくくなります。

例:

- 頭金ゼロ・ボーナス払いなし

- フル装備の新車

- グレードの高いSUVやミニバン

- リース期間が長く総額が高い

信販会社は「返済負担が大きい=リスク高」と判断するため、落ちる可能性が上がります。

実際によくある声:

- 「オプションを減らしたら通った」

- 「月額を5,000円下げただけでOKになった」

条件の調整だけで通ることも珍しくありません。

- 車種をワンランク下げる

- ボーナス払いを追加

- オプションを絞る

こうした“負担の調整”が、再申請では重要になります。

④ 入力ミス・書類不備などの単純ミス

意外と多いのが入力ミスや提出書類の不備です。信販会社は、入力内容と書類を厳密に照合します。

そのため、以下のようなズレがあると否決されやすくなります。

- 年収の入力が源泉徴収票と一致しない

- 勤務先の番号が古い(在籍確認が取れない)

- 免許証の住所変更を忘れている

- 画像が不鮮明で再提出になる

実例:

「書類不足で落ちたが、再提出したら通った」

「在籍確認がつながらずNG。会社に依頼して再審査で通過」

属性や条件に問題がない場合、この部分を見直すだけで通過するケースはかなり多いです。

審査結果が来ないのは落ちた?電話・メール連絡の目安と確認ポイント

4つの原因に心当たりがない人は、「まだ審査結果が出ていないだけ」というパターンも意外と多くあります。

ニコノリの審査結果は、通常 1〜3営業日以内に電話またはメールで案内されますが、次のような理由で “否決でも可決でもない状態” のまま処理が止まることがあります。

【結果が遅れやすい4つの理由】

- 在籍確認が取れない(勤務先の電話がつながらない)

- 申込情報の確認に時間がかかっている

- 年収・勤務先などの入力ミス

- 3月・9月など繁忙期で信販会社が混み合う

実際、「3日以上連絡がなく不安だったが、在籍確認の再実施で可決になった」というケースはよくあります。

【不安なときのチェックリスト】

- 迷惑メールフォルダを確認する

- 申込時の電話番号・メールアドレスに誤りがないか見直す

- 契約番号を控えて、進捗を丁寧に問い合わせる

この段階では “落ちた” と決めつける必要はありません。

もし最終的に否決だった場合でも、次の章で解説する「再申請で通すコツ」 を押さえれば、通過率は大きく変わります。

ニコノリの審査は厳しい?“落ちた人の声”から見える実際のハードル

SNSや口コミで「ニコノリの審査は厳しい」という声を見ると、不安になりますよね。私自身も申し込み前にそう感じていました。

ですが実際は、ニコノリの審査が特別に厳しいわけではありません。

“厳しい”と感じる人がいる一方で、「すんなり通った」という声も多く、属性・条件・信販会社の相性によって結果が分かれやすい のが特徴です。

ニコノリは複数の信販会社と提携しているため、むしろ他社より“通るチャンスが多い仕組み”でもあります。

その違いを正しく理解しておくことで、不安は大きく減ります。

審査基準は複数の信販会社(オリコ・アプラス・ジャックス)対応

ニコノリの審査は「1社だけの審査」ではありません。

オリコ・アプラス・ジャックス の3社を組み合わせた仕組みで、申込者の属性に応じて担当会社が変わります。

【ニコノリが通りやすいと言われる理由】

- 1社で否決 → 別の信販会社で再評価される

- 信販会社ごとに基準が違うため、相性が良ければ通過しやすい

- 他社リースの「1社審査」よりチャンスが多い

実際に、私も1回目は落ちましたが、再申請で別の信販会社に回ったのか、2回目は問題なく通過しました。

SNSでも同じような声があります。

「ジャックスで落ちたけど、オリコに回ったら通った」

「同じ内容で再申請したら通過。たぶん担当が変わった」

つまり、“厳しい”と感じたとしても、それは1社の判断にすぎないということ。

ニコノリでは複数社が評価するため、審査落ち=終了ではなく、“次のチャンスがある”と前向きに考えることが大切です。

SNSや知恵袋の体験談から見える「落ちた理由と突破口」

落ちた理由は人によって異なりますが、体験談を整理すると「通った人に共通する動き」が見えてきます。

私自身も、落ちた直後はかなり焦り、SNSや知恵袋を読みあさりました。

そこで分かったのは、落ちた人の多くが、

- 条件を見直す

- 保証人をつける

- 車種を変える

- 他社へ切り替える

など、何かしらの対策を行ったうえで再チャレンジし、結果的に通っているということです。

【審査落ち → 通過につながった体験談(よくある例)】

- 「ニコノリは落ちたけど、SOMPOで乗ーるでは通った」

- 「保証人をつけたら普通にOKだった」

- 「年収がネックだったので車種を下げたら通過した」

- 「在籍確認が取れずNG。会社に協力してもらって再申請で通過」

これらから分かることはひとつ。

“落ちた原因を見極めて、次の一手を変えれば、結果も変わる”

単に情報を集めるのではなく、「同じ状況の人が、どう動いて通ったのか」まで見ることが大切です。

体験談を見ることで、

- 自分だけではない

- 次に何をすべきか明確になる

という安心感と判断材料が手に入ります。

再申請はできる?ニコノリ審査に再チャレンジする際の注意点

結論から言えば、ニコノリの審査は再申請が可能です。ただし、同じ内容を短期間で出すのは逆効果。

必ず“何かを変えてから”再チャレンジする必要があります。

私自身も落ちた直後、「もう一度出せば通るかも…」と思いました。

しかし、条件を変えずに申し込んでもほぼ確実に結果は同じで、さらに “多重申込み” として信用情報に悪影響が出るリスクすらあります。

ここからは、

- どのタイミングで再申請すべきか

- 何を変えれば通過率が上がるのか

を具体的に解説していきます。

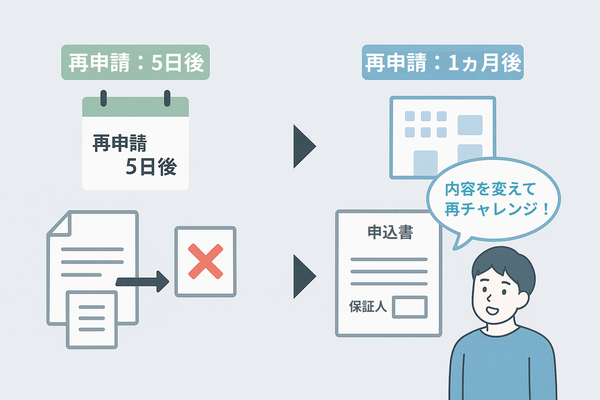

再申請はいつから可能?多重申込みに注意

結論:すぐの再申請はNG。最低でも1ヶ月以上あけるのが安全です。

落ちてすぐ同じ情報で申し込むと、CIC・JICCに“申込み履歴”が短期間で複数つき、審査側に「資金繰りに困っているのでは?」と見られる可能性があります。

これは“多重申込み”と判断され、結果的に評価を下げてしまう要因になります。

【信用情報がこう見られる】

- 「短期で複数申し込み=返済能力に不安?」

- 「焦って審査を受けている=リスクが高い?」

私の場合も約1ヶ月あけ、かつ申告内容を修正して再申請したところ、スムーズに通過しました。

SNSでも同じです。

落ちてすぐ再申請したらまた落ちた。期間も短すぎた…

1ヶ月空けて保証人をつけたら通った!

- 最低1ヶ月は開ける

- 条件を変える(保証人・車種・支払い方法など)

- 信用情報を必ず確認する

“時間”と“内容”のどちらも変えずに出す再申請は、まず通りません。焦らず、確実に準備してから動くのが最短ルートです。

変更すべきは「条件・情報・保証人」

再申請で通過を狙うなら、前回と同じ情報で出してはいけません。

審査側は「前回と比べて改善点があるか」を見ています。何も変わっていなければ、判断材料も変わらないため、結果も同じになります。

【私が通過したときに変えたもの】

- 車種をワンランク下げて月額を調整

- ボーナス払いを追加して月々の負担を軽減

- 勤務先情報を正確に更新し、在籍確認が確実に取れるように改善

この「小さな3つの見直し」で通過に変わりました。

【実際に多い成功パターン】

- 「軽自動車に変更して、頭金を設定したら通った」

- 「保証人をつけたら一発OK」

- 「収入証明を源泉徴収票に変えたら承認された」

多くの人が “少しの調整” で通過しているのが分かります。

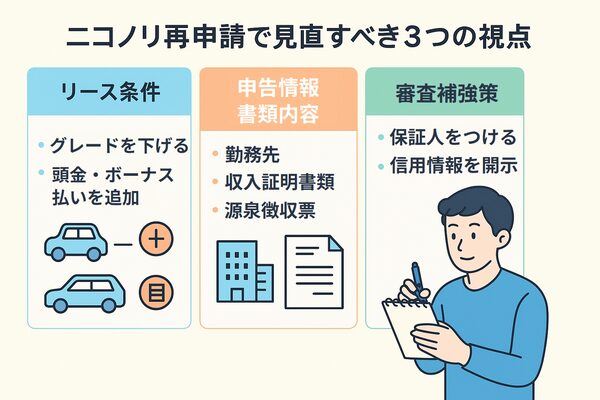

▶ 再申請前に変えるべき3つの視点

| 見直しポイント | 具体的な対応策 |

|---|---|

| リース条件 | 車種のグレードを下げる/頭金・ボーナス払いを追加 |

| 申告情報・書類内容 | 年収・勤務先の情報を正確に更新/証明書類の種類を変更 |

| 審査補強策 | 保証人をつける/信用情報を開示して不要な借入を整理 |

一度否決になったということは、審査側にとって “懸念が何かしら存在した” ということです。

その懸念をひとつずつ解消していけば、ニコノリでも、他社でも、再申請で通過する可能性は十分にあります。

審査通過率を上げるために今すぐできる3つの対策

結論から言うと、審査通過率を上げたいなら 次の3つを“同時に”進めることが最も効果的 です。

- 信用情報を確認する

- 車種・支払い条件を見直す

- 保証人の活用 or 他社で“補強策”を準備する

ニコノリの審査は「一度落ちたら終わり」ではありません。

ただし、原因を特定せずに再申請や他社申込みを繰り返すと、多重申込みとして信用情報に記録が残り、状況が悪化してしまう可能性があります。

まずは、

1)信用情報

2)支払い条件

3)補強策(保証人・他社)

この3つをセットで見直すことが、最短ルートです。

① CICやJICCで信用情報を開示する

まず確実にやるべきは、信用情報に問題がないか確認することです。

私自身も、最初に落ちたときは原因が分からず、CICで情報を取り寄せてはじめて「過去の延滞が残っていた」と気づきました。

これを知らないまま再申請しても、結果は変わりません。

【ニコノリの審査は“信用情報を見ている”】

ニコノリが利用する信販会社(オリコ・アプラス・ジャックス)は、審査時に必ず信用情報を参照します。

以下のような記録があると、高確率で審査に落ちます。

- 延滞履歴

- 債務整理

- 多重申込みのクセ

- 返済遅延の過去記録

【信用情報の確認は簡単】

【信用情報の状況に応じた改善策】

- 延滞がある

→ 返済を完了して、記録更新を待つ - 多重申込みが残っている

→ 申込み間隔をあける - 情報が誤っている

→ 情報開示書類をもとに訂正を依頼する

原因を正しく把握できるだけで、審査通過率は大きく変わります。

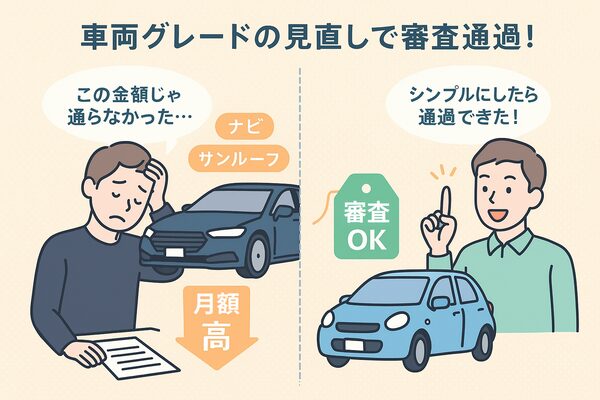

② 車種・頭金・支払い方法を調整する

次に見直すべきは 支払い条件(車種・月額負担) です。リース審査では、「その人が無理なく支払い続けられるか」が強く見られます。

そのため、以下のような内容は審査で不利になります。

- グレードの高い新車

- オプション盛りすぎ

- 頭金ゼロ

- ボーナス払いなし

- 月額が高すぎる設定

【私の実例】

最初の申込みでは、やや高めの車種で頭金ゼロ。→ 否決。

その後、

- 車種をワンランク下げる

- ボーナス払いを追加

- 月額を約5,000円下げる

という調整をしたところ、再申請で通過しました。

【SNSで多い「条件調整 → 通過」のパターン】

- 「新車→中古に変えたら通った」

- 「オプションを減らして月額を8,000円下げたらOKだった」

- 「ボーナス払いを追加したら負担が分散して通った」

審査で問われているのは“欲しい車に乗れるか” ではなく “継続して支払えるか”。

ここを基準に見直すと、通過率は一気に上がります。

【調整の具体例】

| 見直しポイント | 調整内容の例 |

|---|---|

| 車種/グレード | 高級セダン → 軽やコンパクトカーへ変更 |

| 月額負担 | 頭金を入れる/ボーナス払いを設定 |

| オプション | ナビ・ドラレコなどを減らして総額を抑える |

③ 保証人制度を活用できる会社を選ぶ

収入・勤続年数・雇用形態に不安がある場合は、保証人の存在が大きな突破口になります。

ニコノリは原則として保証人不要ですが、他社リースでは保証人制度が審査の後押しになるケースが多い のが特徴です。

【なぜ保証人が有効なのか?】

保証人がいれば、

- 支払いが滞ったときの補完

- 審査上の“信用の上乗せ”

として評価が一段上がります。

非正規・年収が低い・勤続年数が短い場合でも、保証人がいるだけで審査通過するケースは非常に多いです。

【実際の声】

父を保証人にしたら通った

非正規だからダメかと思ったけど、保証人でOK

属性弱めでも親の協力でスムーズに進んだ

【保証人制度に強いリース会社】

| サービス名 | 保証人対応 | 特徴 |

|---|---|---|

| SOMPOで乗ーる | 一部対応 | 信販会社審査+サポート体制が丁寧 |

| リースナブル | 柔軟対応 | 中古車中心で再チャレンジ向き |

| カーコンカーリース | 要相談 | 状況次第で自社審査あり |

保証人は「自信が持てない属性」を補う強力な武器です。頼れる家族がいるなら、迷わず活用する価値があります。

他社で通った人多数!ニコノリ以外のおすすめカーリース

ニコノリで審査に落ちた人でも、下記のカーリースでは 「通過した」「乗り換えられた」 という実例が多数あります。

- SOMPOで乗ーる

→ 柔軟な信販審査と丁寧な電話サポートで、「属性に不安がある人」でも相談しながら進めやすい。 - ピタクル

→ 月1万円台〜の低額プランと即日審査。とにかく「早く車が必要」という人向き。 - リースナブル

→ 中古車リース中心で月額を抑えやすく、「ニコノリで落ちた人の再チャレンジ先」として選ばれやすい。 - カーコンカーリース

→ 大手信販会社による審査だが、属性が安定していれば正攻法で狙えるルート。

ニコノリの審査に落ちたからといって、「もうカーリースは無理なんだ…」と決めつける必要はありません。

同じ属性でも“会社を変えたら通った”ケースは本当に多いので、ここではニコノリ以外の候補を、「なぜ通りやすいのか」「どんな人と相性がいいのか」という視点で整理していきます。

SOMPOで乗ーる|柔軟審査で実績多数

ニコノリの次に検討する“王道の受け皿”が SOMPOで乗ーるです。私自身も、ニコノリの審査NG後に、最初に相談したのがここでした。

大手損保グループが運営しているだけあって、

- 任意保険・税金・車検コミコミの定額制

- 信販会社を使った比較的柔軟な審査

- 場合によっては 連帯保証人の提案も可(=通すための選択肢がある)

といった特徴があります。

実際に電話相談した際も、

「収入面がご不安な場合は、保証人を付ける形もご提案できますよ」

といった形で、“落とすための審査”ではなく一緒に通す方法を考えてくれるスタンスを感じました。

SNSや口コミでも、

- 「ニコノリはNGだったけど、SOMPOで乗ーるは通った」

- 「非正規だけど、相談ベースで話を聞いてもらえた」

- 「電話対応が丁寧で、初めてのリースでも不安が和らいだ」

といった声が多く、“再チャレンジ層”からの評価が高いサービスです。

「一度落ちたけど、まだ諦めたくない」という人ほど、まず候補に入れておきたい1社です。

▶ 【PR】SOMPOで乗ーるの公式サイトを見るピタクル|即日審査でスピード重視

「とにかく早く車が必要」という人には、即日審査&スピード納車に強いピタクルが向いています。

- 中古車リース中心 → 月額が抑えやすい

- 審査結果は最短即日

- 在庫車なら 申込み〜納車が1〜2週間程度 のケースもあり

という“スピード特化型”のカーリースです。

そのぶん、ニコノリのように細かく相談しながら…というより、サクッと審査 → 早く乗りたい人向けの設計になっています。

口コミでも、

- 「審査は翌日に連絡、納車も1週間ちょっとで決まった」

- 「他社は結果待ちが長かったけど、ピタクルはレスポンスが早くて助かった」

- 「フリーターで不安だったが、きちんと相談に乗ってくれた」

といった声が見られます。

スピード感と、ある程度の柔軟性を両立させたいなら、候補に入れて損はありません。

| 特徴 | 内容 |

|---|---|

| 審査スピード | 最短即日(遅くても1〜2営業日で結果) |

| 審査の柔軟性 | 雇用形態・年収に不安があっても相談しやすい |

| 納車までの早さ | 在庫車なら1〜2週間前後のケースも |

リースナブル|中古車中心で再チャレンジ向き

「ニコノリや他社で落ちた」人と相性がいいのが、中古車リース専門のリースナブルです。

- 中古車メインなので 月額が低く設定しやすい

- そのぶん、審査側から見ても「負担が軽い契約」と判断されやすい

- 年収200万円台・非正規雇用など、属性に不安がある層からの相談も多い

という、“再チャレンジに強い”立ち位置のサービスです。

実際の声でも、

- 「ニコノリはNGだったが、リースナブルで月額下げたら通った」

- 「フリーターでも、条件を一緒に調整してくれて助かった」

- 「在庫車から選ぶスタイルで、変に見栄を張らなくて済んだ」

といったものが目立ちます。

「とにかく通したい。そのうえで、現実的な金額で乗りたい」そんな人には、“スペックより現実重視” の選択肢 としてかなり合いやすいです。

| 特徴 | 内容 |

|---|---|

| リース対象 | 中古車中心。状態の良い車種も多い |

| 月額負担 | 新車リースより抑えやすく、審査負担も軽くなりやすい |

| 対応スタンス | 再チャレンジ層・属性弱めの相談にも比較的前向き |

カーコンカーリース|信販審査が基本。属性が安定していれば狙える

カーコンカーリース(もろコミ含む)は、「信用情報に問題がない人が、正攻法で狙っていく」タイプのサービスです。

- オリックス・オリコ・アプラス等、大手信販会社による審査が基本

- そのぶん、延滞や金融事故の履歴があると厳しめ

- 逆に言えば、「属性が整っていればスムーズに進みやすい」

という特徴があります。

向いているのは、例えばこんな人です。

- 正社員・公務員など、安定収入がある

- 過去5年以内に「延滞」「債務整理」がない

- クレカ・携帯分割などで滞納歴がない

口コミでも、

- 「ニコノリより、カーコンのほうが条件的に通しやすかった」

- 「自分名義は厳しかったが、配偶者名義で通った」

- 「属性が安定していれば、ごく普通に審査が進む印象」

といった“堅めだが分かりやすい”評判が多いです。

「信用情報には問題ない。それでもニコノリがダメだったから、別の正攻法を探したい」そんな人にとって、カーコンカーリースは “もう一つの本命ルート” になり得ます。

| 特徴 | 内容 |

|---|---|

| 審査方式 | 大手信販会社による審査がメイン |

| 向いている人 | 正社員・公務員など、属性が安定している人 |

| 印象 | 厳しすぎる訳ではなく、「条件が整っていれば普通に通る」 |

ニコノリ審査に落ちても諦めない!通過につながった体験談と失敗例から学ぶ

「落ちた=終わり」ではありません。

ニコノリの審査は、内容を見直して再申請した人/他社に切り替えた人が普通に通っているのが実情です。

実際、私自身も一度は否決されましたが、「どこがネックだったのか」を整理し、条件を整えてから再申請したところ、問題なく通過できました。

ここでは、私自身の経験と、周囲から集めた「通った/落ちた」のリアルな声から、成功につながった改善パターンと やってしまいがちな失敗例をまとめます。

【成功例①】年収記入ミスに気づいて再申請→通過

私自身がまさにこのパターンでした。

初回申請では、年収欄を“手取り額”で記入していた ため、源泉徴収票と数字が一致せず、審査でNGに。

その後、

- 年収を「総支給額」に修正

- 勤務先情報を最新のものに更新

- 書類の提出漏れがないか再チェック

といった、基本的な整合性の見直し を行って再申請したところ、問題なく承認されました。

▶ ほんの小さなミスでも審査に影響するので、申請内容は「一字一句」丁寧にチェックするのが重要です。

【成功例②】希望車両をダウングレード → 再申請で承認

「せっかく乗るなら良い車を…」と、新車・高額グレード・オプション多数で申し込んだ方が、初回審査で否決。

その後、

- 車両本体価格を抑えたグレードに変更

- 月額が現実的なラインに調整

したうえで再申請したところ、スムーズに通過しました。

ニコノリ含めリース審査では、“月額負担が重い=リスク高い”と判断されるケースが多いため、

- 車種を変える

- ボーナス払いを追加する

- オプションを減らす

といった “支払い負担の調整”が、審査通過の近道になることも珍しくありません。

▶ 「プランが攻めすぎている」だけで落ちているケースは非常に多いです。

【よくある失敗パターン】原因が「単純ミス」であることは珍しくない

審査に落ちた人の情報を整理すると、次のような“基本的なミス”が原因で否決されていることがよくあります。

| よくあるミス | 具体例 |

|---|---|

| 年収の誤入力 | 手取りで申告/源泉徴収票と金額が一致していない |

| 勤務先情報の誤記 | 古い社名のまま/電話番号の記載ミスで在籍確認が不成立 |

| 書類の不備 | 免許証の期限切れ/住民票の記載漏れ/必要書類の添付忘れ |

これらは、「人として問題がある」から落ちているのではなく、“情報の正確性に不安がある” と判断された結果です。

むしろ、情報の整合性を整えるだけで再申請が通るケースは非常に多いです。

落ちた直後こそ“正しい見直し”がチャンスになる

- 記入ミスを直す

- 車種・プランを見直す

- 信用情報を確認する

- 他社リースに切り替える

といった動きを取ることで、次の申請で通過できる可能性は十分にあります。

実際、ニコノリ以外にも柔軟な審査を行うカーリース会社は複数あります。(前章で紹介した SOMPOで乗ーる/ピタクル/リースナブル など)

「落ちた=すべて終わり」ではありません。むしろ、見直して再チャレンジすれば“普通に通る”のが現実です。

焦らず、次の一手を選んでいきましょう。

まとめ|落ちても焦らず“次の一手”で車に乗れる

ニコノリの審査に落ちても、それで終わりではありません。

多くのケースは、

- 記入内容のミス

- 条件設定の“攻めすぎ”

- 信用情報の見落とし

といった 小さな要因の積み重ねで、対策すれば変えられるものばかりです。

実際、条件を調整する・書類を整える・他社を選ぶ。この3つを押さえるだけで、次の申込みで通過した例は多くあります。

審査は「相性」で結果が大きく変わります。落ち着いて原因を整理し、今の自分に合うルートを選べば、次はきっと前に進めます。

審査は会社ごとに基準が違うため、「通るかどうか」だけ先に確認しておくのが、いちばんムダがありません。

以下は、ニコノリで落ちた人でも通過例が多いサービスです。契約前の見積もりは無料で、しつこい連絡もありません。

▶ SOMPOで乗ーる

柔軟審査+丁寧対応。属性に不安がある人の再チャレンジ先として鉄板。▶ 【PR】公式サイトで見積もりを確認する

▶ ピタクル

最短即日審査。早く車が必要な人向け。▶ 【PR】ピタクルの即日審査を試す

▶ リースナブル

中古リース中心で月額が下がり、通過しやすい。▶ 【PR】在庫から選んで相談する

「落ちた=終わり」ではありません。今のあなたに合う“通るルート”を先に見つけることが、いちばん近道です。