- アルファードを残クレで買うと「支払総額が割高」になりやすい

- 所有権や返却条件の制限が強く、自由度が低い

- SNSでは「貧乏人ローン」と揶揄され、後悔した体験談も多い

「アルファードを残クレで契約したけれど、思ったよりも負担が大きくて後悔している」こんな声を、最近よく耳にするようになりました。

残価設定ローンは、月々の支払いが低く見えるため契約しやすいものの、いざ契約してみると、

- 総支払額が思った以上に高額になる

- 途中で売却ができない

- 走行距離や傷の制限が厳しい

など、想定外のデメリットに直面する人が少なくありません。

そのためSNS上では、残クレに対して「貧乏人ローン」と揶揄する声まで飛び交うようになっています。

もちろん、うまく活用すれば便利な選択肢ではあります。ただし、仕組みを知らずに契約すると、後悔に繋がる確率が非常に高いのです。

そこでこの記事では、

- なぜアルファードの残クレが“後悔”になりやすいのか

- どのような落とし穴があるのか

- 契約前に確認すべき3つのポイント

これらを、わかりやすく整理していきます。

アルファードを残クレで買うのは要注意。リスクを知らないと後悔する

- アルファード残価設定ローンは「安さの錯覚」で契約しやすい

- 契約満了時に“地獄”を見る人が多く、SNSでも後悔談が拡散

- 残クレデメリットを理解しないと「貧乏人ローン」と揶揄される

アルファードの残クレは、「月額が安く見える錯覚」と「高額残価の重圧」が組み合わさることで、後悔を招きやすいローン形態です。

表面上、月々の支払いが軽く見えるのは、“支払いの一部を未来に先送りしている”だけに過ぎません。

実際には、

- 金利のかかる残価

- 最終的に一括支払いが必要な可能性

- 自由に売却できない名義の縛り

など、契約満了時に“重たいツケ”が回ってくる仕組みになっています。

選択肢として提示される「返却」「再ローン」「一括買取」も、それぞれ負担が大きく、後悔する人が後を絶たないのが現実です。

「毎月の支払いがラクそう」そんなイメージだけで残クレを契約すると、“ローン貧乏”と揶揄される落とし穴に自ら飛び込むことになります。

だからこそ、契約前に「リスクの仕組み」を理解することが、後悔を防ぐ第一歩なのです。

残クレとは?アルファード購入者が選びがちな仕組みを解説

- 残クレは「残価を据え置くことで月額を抑える仕組み」

- アルファードのような高額車でも月3〜4万円台から乗れる

- ただし支払総額や制約の多さを理解しないと後悔につながる

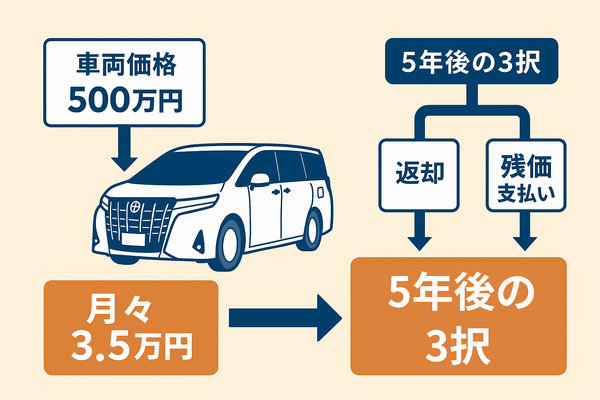

残クレ(残価設定ローン)は、「数年後に残る残価を最後にまとめて処理する」ことを前提に、月々の支払いを抑えているローンです。

このローンでは、契約時に「数年後の下取り価格(=残価)」をあらかじめ決めておき、その残価を除いた差額だけを月々分割で支払います。

例えば、アルファードのようにリセールバリュー(再販価値)が高い車種は、設定される残価も大きくなりがち。

その結果、「月額3〜4万円で新車に乗れる!」という、一見お得に見えるプランが成立するのです。

そしてこの“最終局面”で、多くの人が頭を抱えることになるのです。

残クレの安さは、「支払いを先延ばしにしている」ことの裏返し。

特にアルファードのような高額車になると、残価のインパクトが非常に大きいため、後々の選択が重くのしかかります。

その構造を理解せずに契約してしまうと、「思っていたのと違う」後悔に直面する確率が一気に高まるのです。

アルファード残クレが「貧乏人ローン」と揶揄される3つの根本理由

- 総支払額が高くなりやすく「安く乗れる」の錯覚を生む

- 名義が自分のものではなく、自由に売却できない

- 再ローンを重ねると“抜け出せない契約”になりやすい

アルファードの残価設定ローンは、SNS上で「貧乏人ローン」と揶揄されることが少なくありません。実際、X(旧Twitter)やTikTokでは──

「年収400万円なのにアルファード買ってる奴、完全に残クレ情弱w」

「3年後に地獄見るって知らんのか」

といった投稿が拡散し、「残クレ=情弱」というレッテルが一気に広まりました。

さらに、頭金ゼロ・残価300万・金利127万という試算が笑い話として拡散されたこともあり、残クレは“ネタにされやすいローン”として認知されてしまったのです。

残クレアルファードの動画がおもろかったので550万の新車を頭金ゼロ、気合いの60回払い、残価300万で計算したら金利127万とかで笑い転げそうになった。誰が買うんだよww

— Kanon&Koto (@kanon_myroad) July 6, 2025

って中古市場見たら1個前のモデルが5000台超えてて戦慄。バカばっかじゃねえかw pic.twitter.com/57msyZWfi2

SNSは「正解」よりも「刺さるワード」が勝つ世界。

つまり、残クレがここまで叩かれるのは、裏を返せばトラブルに巻き込まれる人が多い証拠とも言えます。

もちろん、実際には多くの人が普通に利用している仕組みですが、ここまで極端なレッテルが貼られるのには理由があります。

その理由は、「一見お得に見えるが、実はリスクが大きい構造」が隠れているから。

ここでは、アルファードの残クレが“後悔されやすい”根本的な3つの構造的弱点を、順を追って解説します。

総支払額が膨らむ残クレの罠。気づけばローン地獄に…

残クレは月々の支払いが軽く見える反面、総額では“高い買い物”になる構造を持っています。

月額が安くなるのは、車両価格の一部(=残価)を“後払い”にしているから。

しかしその残価には金利がかかり、契約満了時に再ローンや一括支払いを迫られることで、結果的に負担が跳ね上がるのです。

特にアルファードのような高額車では残価も大きく、利息の影響も甚大。

「月々3万円で新車に乗れる!」という“うまい話”の裏に、実は数十万円単位の上乗せが潜んでいます。

つまり、「安く乗れたつもりが、高く借りただけだった」という、残酷な真実に後から気づくのです。

アルファードの残クレは、「毎月ラク」という安心感の代わりに、“気づかぬうちにローン地獄へ”というリスクを孕んでいます。

軽い気持ちで契約してしまうと、後で後悔するのはあなたかもしれません。

名義はあなたのものじゃない。自由が効かない“借り物感”に要注意

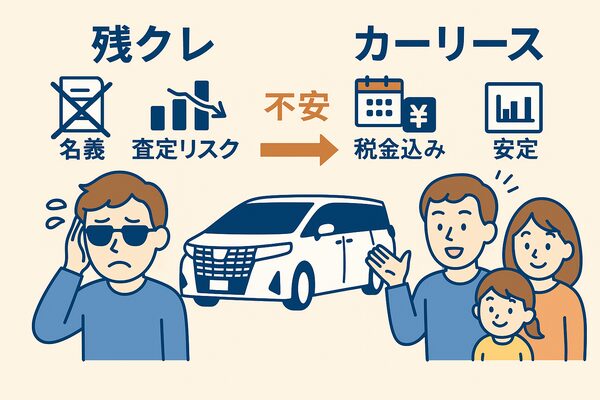

残クレ契約の車は、名義が購入者本人ではなくディーラーや信販会社のもの。そのため、自由に売却したり、乗り換えたりすることができません。

残クレは「所有権留保型ローン」と呼ばれる仕組み。これは、ローン完済まで車の正式な所有権はディーラー側にあるという契約形式です。

つまり、契約期間中はたとえあなたが毎月支払っていても、“本当の持ち主”はあなたじゃないという状態。

急な転勤、生活の変化、資金難…そうした状況で「車を売って現金化しよう」と思っても、勝手に売ることはできず、ディーラーとの面倒な手続きや交渉が必要になります。

アルファードの残クレは、“自分の車のようで、自分のものではない”という状況。

そのため、思った通りに動けない“不自由さ”と“制約のストレス”が、後からじわじわ効いてくるのです。

車は人生の変化とともに付き合っていくもの。だからこそ、“自由に扱えない”という事実は、見逃せない大きなデメリットです。

再ローンで縛られる“情弱契約”の罠。気づけば出口のないローン地獄に

アルファードの残クレでは、契約満了時に残価を払えず、再ローンに追い込まれるパターンが後を絶ちません。

その延長線上には、「終わらない借金」と「自由のない契約」が待っています。

残クレの契約終了時、選べるのは以下の3択。

- 車を返却する

- 残価を一括で支払って買い取る

- 再ローンを組んで支払いを延長する

問題は、多くの人が高額な残価(100万〜200万円)を一括で払えないという現実。

結果として、「じゃあ仕方なく再ローンで…」と流されるように契約延長へ。

でも、再ローンでは新たに金利が発生し、支払いはさらに膨らみ続けるのです。

残クレは、「毎月ラクに乗れる」ように見えて、契約満了後に“再ローンという罠”が仕掛けられている構造。

この構造を知らずに飛び込んでしまうと、「気づいた時にはもう引き返せない」そんな“情弱契約”と呼ばれても仕方がない事態になってしまうのです。

実際にアルファード残クレで後悔した人たちのリアル体験談

- 「月額の安さ」に惹かれたが最終的に総額が膨れたケースが多い

- 返却時の査定減額で追加請求を受け、再ローンに追い込まれる人もいる

- 高額車ゆえに残価リスクが大きく、後悔の声が絶えない

月額の安さに惹かれて残クレ契約したものの、支払総額の増加や査定トラブルで後悔する人が後を絶ちません。

残クレは、一見すると「月々の支払いが安くてお得」に見えます。

しかし実際は、金利や残価の影響で総額が新車価格を超えるケースも多く、さらに返却時の査定次第で追加請求が発生するリスクもあります。

特にアルファードのように本体価格が高く、残価も大きく設定されがちな車種では、“わずかなズレ”が大きな金額差に直結するのです。

「月3.3万円でアルファードに乗れるならお得!」と思って契約したけど、実際には金利や手数料がかさみ、最終的な支払総額は428万円。

車両本体価格420万円だったので、結局、残クレの方が高くついた。安く乗れるはずが、“高く借りただけ”だったと、後悔しています。

契約満了時、走行距離オーバーと細かな傷で30万円の査定減額。予定していた金額では返却できず、残価との差額を用意できず、やむなく再ローンへ。

しかもそのローンは年利6%で、支払い地獄が続く羽目に。「乗ってる間は楽しかった。でも、終わってみたら地獄でした…」というリアルな声もあります。

「月々安く乗れる」と飛びついてしまった結果、契約の終盤で“払えない”“返せない”というトラブルに直面する人が本当に多いのが、アルファード残クレの現実です。

契約前に、数字のマジックの裏側と、返却リスクの存在をきちんと理解しておくことが、後悔しないための絶対条件なのです。

残クレに向かない人の特徴とは?契約前に知っておきたい注意点

- ライフスタイルが変わりやすい人は残クレに不向き

- 手元資金に余裕がない人ほど「見栄消費」で後悔しやすい

- 残価や再ローンの仕組みを理解せず契約すると失敗につながる

残クレは、感覚で車を選ぶ人や、ライフスタイルが変化しやすい人には不向きなローンです。

残クレは、「数年後に残価を一括で支払う or 車を返却する」という明確な“出口”が必要な契約。

つまり、

- 先々の資金計画が曖昧

- 家族構成や生活スタイルが大きく変わりそう

- 少し背伸びして高級車に手を出した

こういった状況にある人にとっては、“柔軟に動けない”“詰みやすい”リスクの高い契約になってしまいます。

「子どもが生まれてミニバンに乗り換えたくなった」でも、残クレ契約中で名義はディーラーのまま。

売却できず、返却しようとしたら走行距離とキズで査定がガクンと減額。「自由に動けないって、こんなに不便なんだ…」と後悔したという声も。

見栄でアルファードを選び、月々3万円ちょっとの支払いで契約。

でも、保険・税金・ガソリンなどの維持費が予想以上に重く、「支払いのために働いてる気がして、車に乗るのが苦痛になった」という切実な声も見られます。

「月額が安いから」と勢いで契約すると、3年後・5年後に“どうにもできない現実”に直面するリスクがあります。

だからこそ、残クレを選ぶなら、

- 本当にその車に長く乗りたいと思っているか?

- 残価や再ローンの仕組みを理解しているか?

- 万が一の時に対応できる資金的な余裕があるか?

これらを冷静に、正直に、自分に問いかけてから判断するようにしましょう。

残クレに不安があるなら「カーリース」という選択肢で後悔しない未来を選ぼう

- カーリースは「定額制」で残クレ特有のリスクを回避できる

- 名義や査定に縛られず、支出が読みやすいのが強み

- アルファードもリースで選べるため、残クレより安心感が高い

アルファードに乗りたいけれど、残クレに不安がある。そんな人にこそ、「カーリース」という新しい選択肢がフィットします。

残クレは、月額は安く見えても…

- 名義は自分ではない

- 査定減額や残価支払いのリスクがある

- 契約満了後の再ローンで「抜け出せない構造」になる

…という“見えない不安”がつきまとう契約です。

一方、カーリースは「所有ではなく、利用に特化」した契約スタイル。

契約時にすべての費用が決まり、後から追加費用が発生しにくい=家計が安定しやすいのが最大のメリットです。

「残クレで後悔したくない」「将来の不安や出費に備えておきたい」そんなあなたには、カーリースという“後悔しない選択肢”がきっと合うはず。

車は持つことが目的じゃない。“安心して使えること”こそが、本当に価値ある選択なのです。

まとめ|アルファードを残クレで買う前に「リスク」と「代替策」を知って、後悔のない選択を

アルファードの残価設定ローン。確かに月額を抑えて、高級ミニバンに手が届くという“夢”のある仕組みです。

でもその裏には、

- 総支払額の増加

- 名義制限による不自由さ

- 査定減額や再ローンのリスク

といった「静かにじわじわ効いてくる後悔の火種」が潜んでいます。

SNSで「貧乏人ローン」とまで言われてしまう背景には、こうした仕組みを知らずに飛び込んでしまった人たちのリアルがあるのです。

一方で、同じ「定額制」でもカーリース(=車のサブスク)は全くの別物。

・残クレ:購入前提のローン

・カーリース:利用前提のサービス

カーリースなら、

- 税金・車検・メンテ費用コミコミ

- 支出が安定し、管理がラク

- 契約満了後の「返却 or 継続 or もらう」も選べる

など、“持つこと”より“使うこと”を重視したい人にぴったりの選択肢となっています。

| こんな人におすすめ | 向いている契約 |

|---|---|

| 将来売りたい・所有したい | 残クレ or ローン |

| 毎月の支出を明確にしたい、柔軟性重視 | カーリース(サブスク) |

後悔しないためのチェックリスト

✅ 残クレの「総支払額」と「残価リスク」を試算した?

✅ 数年後の自分のライフスタイルに、今の車は合ってる?

✅ 他の選択肢(カーリース)もちゃんと比較した?

アルファードは、決して安くない大きな買い物。そしてローン契約は、未来の生活にまで影響を及ぼします。

だからこそ──勢いで決めるのではなく、「今の自分」「未来の自分」の両方が納得する選択をしてほしい。

残クレという選択肢の“光と影”を正しく知り、カーリースという柔軟な代替策も含めて、冷静に整理してから決断してください。