- 出口戦略なしの残クレは“詰む”(返却・買取・再契約いずれも制約が多い)

- 残価割れと精算額の膨張が“やばい・地獄”を招く(走行距離・傷・条件で増額)

- 名義問題と途中解約の一括返済が最後に重くのしかかる

「月々の支払いが安い」という理由で選ばれる“残クレ”。でも、その裏には想像以上の落とし穴が潜んでいます。

契約終了時に思わぬ高額請求が届いたり、自由に車を売れない、手放せない…そんなトラブルに直面する人が後を絶ちません。

表面上は便利でも、仕組みを理解していなければ「損する契約」に変わってしまうリスクがあるのです。

本記事では、残クレの本当の仕組みと、後悔しないための判断基準をわかりやすく解説していきます。

残クレが「やばい・地獄」と言われるのは出口戦略がなく“詰む”から

- 残クレは返却・買取・再契約いずれも制約が多い

- 途中解約は「一括返済+手数料」で損を抱えやすい

- 名義が自分にないため、自由に売却できない

残クレが「やばい」「地獄」とまで言われる一番の理由。それは契約の時点で“出口”を決めていないと、確実に詰む仕組みだからです。

残クレでは、車の所有権はあなたではなく“ディーラー側”にあります。そのため、勝手に売ることも譲ることもできません。

さらに契約満了時には、次の3つの選択を迫られます。

- 残価を払って買い取る

- 車を返却する

- 新たな契約で乗り換える

…ですが、どの選択肢にもリスクが潜んでいるのが残クレの怖いところ。

特に途中解約は、残価を含めた一括返済+違約金で、想像以上の出費を突きつけられるケースが多いのです。

残クレは、「月々安く見える」入口が魅力的すぎて、出口のリスクに気づきにくい仕組みです。

契約するなら、

- 「返却するのか?」

- 「買い取るのか?」

- 「乗り換えるのか?」

この3つの“出口戦略”を最初から明確にしておかないと、ほぼ確実に後悔します。

【仕組みと注意点】「残クレ」は安く見えて、後で“代償”が来る契約

- 残クレ=「将来の残価を差し引いて月額を下げる」分割方式

- 月々は安いが、残価割れ・精算額・名義問題というデメリットが潜む

- “使い方”を誤ると後で費用が膨らみ「後悔」につながる

残クレは、数年後の車の価値(=残価)をあらかじめ差し引いて、差額だけを分割で払うことで、月々の支払いが安くなる仕組み。

でもその代わりに、返却・買取・再契約のどれを選んでも“条件付き”で、後から高額請求や自由の制限がやってくる金融商品です。

車両価格 − 残価(将来の想定下取り額)=実際に支払う金額

→ 月々の負担は抑えられるけれど、契約終了時に「どうするか」を選ばなければならない。

選べるのは以下の3つ

- 車を返却(条件付き)

- 残価を払って買い取る(大きな出費)

- 再契約して乗り換え(また縛られる)

- 初期費用が軽い

- 最新車に短サイクルで乗り換え可能

- 支払いが一定で家計管理がしやすい

- 残価割れリスク:下取り価格が残価を下回れば、差額の支払いが発生

- 精算リスク:傷・走行距離超過で減額、追加費用あり

- 名義問題:ディーラー/信販会社が所有者のため、勝手に売却・改造できない

- 途中解約の縛り:中途解約は基本的に一括返済+違約金が発生

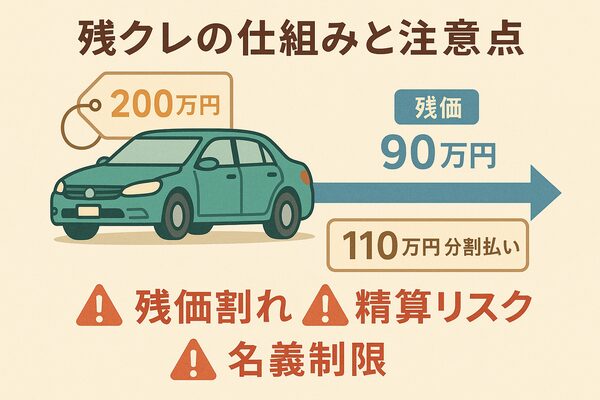

200万円の車で残価が90万円、3年契約の場合

- ✅ 月額は抑えられる(実際の支払額は110万円の分割)

- ⚠️ 満了後に買い取りを選べば、90万円を一括 or 再ローン(追加金利が発生)

- ⚠️ 返却なら、走行距離や小傷の“減点方式”で精算額が追加される

- ⚠️ 売却したくても名義がディーラーのため自由に売れない

- ⚠️ 途中解約なら、残債+残価の一括返済が必要になる可能性大

「月々が安い」だけに惹かれると、満了時・途中解約・名義の制約という“後出しのツケ”で損をするのが残クレ。

でも逆に、

✅ 仕組みをきちんと理解し、

✅ 最初に「出口」(返却・買取・再契約)を明確に決めて、

✅ それに沿って使うなら、家計的にも戦略的にも“有効な選択肢”になり得ます。

次章では、こうした“見えにくい落とし穴”の具体的なパターンを解剖していきます。「どこで詰むのか?」を知って、損を未然に防ぎましょう。

残クレが「地獄」と言われる5つの理由

- 返却時の残価精算が高額になりやすい

- 途中解約では一括返済+手数料がのしかかる

- 走行距離・傷などで減額査定され追加請求を受ける

- ディーラー下取りは相場より安く損をする

- 名義問題や契約条件で自由度が極端に低い

月々安いはずが、なぜ“損した”と叫ぶ人が後を絶たないのか?

「月々1万円台で新車に乗れる!」そんな言葉に惹かれて契約した人たちが、数年後に口を揃えてこう言います。

「まさか、こんなに縛られるなんて思わなかった…」

「自由に売れない、返せない、乗り換えられない」

「これじゃまるで“罠”じゃないか…」

なぜ、最初は“お得”に見える残クレが、契約終了時には“後悔の連続”になるのか?

その答えは、契約前にはほとんど説明されない“5つの落とし穴”にあります。

しかもそれらは、一度ハマると抜け出せない——そんな“地獄のシステム”になっているのです。

この記事では、「知らなかった…では済まされない」5つのポイントを、実例とともに徹底的に解剖していきます。

落とし穴①:残価精算が「こんなに払うの!?」と青ざめる金額に

契約満了後に車を買い取ろうとすると、残価一括精算が想定より遥かに高く、用意できずに“詰む”ことが珍しくありません。

残価は、契約時に“高め”に設定されがち。なぜなら月額を安く見せるために、残価を高く設定するほど“支払う差額”が減るからです。

でもその結果、実際の中古市場の価格とかけ離れてしまうケースも多発。

つまり、いざ買取となったときに、「えっ、こんなに払うの? こんな価値あるのこの車?」と青ざめることになるのです。

「返す予定だから関係ない」と油断していると、

- 減額で返却できなくなる

- 買取に切り替えたらお金が足りない

そんな事態が重なって、“逃げ道なし”になるケースが後を絶ちません。これが、残クレ地獄の第一関門。

「買い取る気がなくても、残価精算リスクは避けられない」という現実をまず受け止めましょう。

落とし穴②:途中解約は「違約金付き一括返済」で詰む

「何かあったら途中でやめればいいでしょ」——そんな軽い気持ちで契約すると、予想外の出費と手続きの山で“詰み”ます。

残クレは、通常のカーローンと違って“途中解約に厳しい”仕組み。

一括返済の対象は、なんと「残債」だけじゃなく「残価」も含めた全額。

しかも、解約手数料や事務手数料まで加わり、“逃げようとすると大損”という罠になっています。

たとえば、子どもの学費や転職などで生活が変わり、車を手放したくなったとします。

ところが…

・ディーラー:「途中解約ですか? それでは残価も含めた一括精算が必要です」

・ユーザー:「そんな額、今は払えません…」

・結果:新たに借り換えローンを組み直し → 金利上乗せ+手数料負担で二重ローン状態に

ここでようやく気づくんだよね。「え? 車ってまだ自分のものじゃなかったの?」って。

残クレは、“乗り換え前提”の人には便利な仕組みかもしれません。

でも、「生活が変わるかも」「車が不要になるかも」という未来を考えずに契約すると、「やめたいのに、やめられない」不自由な地獄が待っています。

途中でやめる=自由、なんて甘い考えは通用しないのが怖いところです。

落とし穴③:「返せば終わり」が通用しない。返すほど“請求される地獄”

「返却すれば終わりでしょ?」と思ってる人ほど危ないです。残クレは、返すことで“請求される”仕組みなのです。

残クレの返却条件には、走行距離の制限や車体の状態(傷・汚れ)の厳しいチェックが含まれます。

この条件を少しでもオーバーすると、

- 「減額対象」として評価が下がり

- そのぶん、“差額を請求される”ことになります。

しかもその判断基準は、「え? これもダメなの?」と驚くほどシビア。

小さな擦り傷、社外品パーツ、喫煙の臭いなどでもガッツリ減額対象になります。

ある男性は、3年契約で走行5.5万km。上限の5万kmをわずかに超えただけ。

返却時にこう言われました:「走行距離オーバーですね。加えて後部座席にシートの擦れが見られます」→ 減額査定の結果、追加請求は10万5千円。

「え? 返したのに、なんで請求されるの!?」

そんな声が、まさに“残クレあるある”なんです。

残クレは、「返却=手放して終わり」ではありません。むしろ、返却が“精算イベントの始まり”なんです。

返せば終わり、どころか、返すことで請求される。これが、残クレが「地獄」と呼ばれる理由の一つ。

だからこそ、少しでも返却の可能性がある人は、“減額条件”を細かく確認しなければいけないのです。

落とし穴④:「任せて安心」が一番の損。下取り=買い叩かれる地獄

ディーラーでそのまま下取りすると、高確率で相場より安く買い叩かれます。

「プロに任せれば安心でしょ?」と思っている人ほど、気づかないうちに“数十万円単位の損”をしているのです。

残クレの車は、自分名義ではなくディーラーや信販会社の名義。つまり、あなたの車なのに「自由に売る権利」がない状態。

この“名義の縛り”があるせいで、

- 一括査定も

- オークションも

- 車買取専門店も

使えない。つまり、他社との価格競争が起きない状況にあります。

当然、ディーラーは強気な価格で下取りを提示してきます。結果的に、「相場より20万〜30万円安く手放していた」というケースが後を絶ちません。

ある40代男性が、契約満了を迎えたトヨタ車をディーラーに下取りに出したケース。

「今は中古車相場が高騰中なので、買取も期待できますよ」と言われたが…

・実際の市場価格:180万円

・ディーラー下取り価格:160万円

→ 結果、20万円も損していたことを後で知って呆然。

しかも、その時点ではすでに名義も権利もディーラー側。他に売る選択肢など、どこにも残っていなかったのです。

「よくしてくれたディーラーだし、ここに任せるのが一番安心」そう思って下取りに出すと、実は“選択肢を奪われた状態での一択取引”になっているんです。

名義が自由にならないことで、競争原理が働かない=買い叩きが起こる構造。これも残クレの“出口で損する”代表的な罠のひとつです。

落とし穴⑤:「自分の車じゃない」縛り地獄。触るのも譲るのも“制限付き”

見た目は“自分の車”。でも実際は、名義も権限もディーラーや信販会社のもの。

だから、自由にできるはずのことが、ほとんどできないという地獄が待ってることになります。

残クレで買った車は、所有者があなたではなく販売側(ディーラー or 信販会社)になります。

それにより、以下のような“自由の制限”が課されます。

🚫 勝手に売れない

🚫 家族間譲渡できない

🚫 パーツ交換や改造が制限される

🚫 任意保険の契約先が指定されることがある

🚫 メンテナンスを正規ディーラー縛りにされる場合がある

つまり、あなたの支払いで維持してるのに、あくまで“貸してもらってる車”状態ってわけです。

ある30代夫婦が、3年後に親に譲ろうとしたときの話。

「うちの父、もう車買えないから譲ろうかと…」

→ ディーラー:「契約上、それは名義変更=再査定対象になります」

→ 結果:残価保証が無効化 → 減額精算10万円の追加請求

さらに、ドアに社外スピーカーを取り付けていたことで、“改造扱い”となり返却拒否。

「何も悪いことしてないのに…」という悲鳴は、残クレユーザーあるあるです。

実際に「返却時に10万円以上請求された」「途中解約で残債ローンに苦しんだ」といった声も多く見られます。

まとめ|「残クレやばい」の正体を見抜き、冷静な判断をしよう

残クレが「やばい」「地獄」と言われるのは、残価精算・途中解約・名義制約という3つの落とし穴が重なり、出口戦略を持たないと“詰む”構造になっているからです。

「月々の支払いが安い」という表面的なメリットだけに惹かれて契約すると、

・契約満了時に高額な精算額を請求される

・市場価格とのズレで“残価割れ”が起きる

・途中解約では残価を含む一括返済が必要になる

さらに、名義がディーラー側にあるため、自由に売却・譲渡もできない。こうした構造的なリスクを知らずに契約すると、想像以上の代償を払うことになります。

- 「返却しただけなのに、走行距離オーバーで10万円請求された」

- 「予定外の解約で、残価込みの一括返済を求められた」

- 「査定競争がないまま、相場より20万円安く下取りされた」

──こうした実例は、決してレアケースではありません。

残クレは、「月々の安さ」の裏に見えにくい“ツケ”が潜む金融商品です。契約前に、必ず返却・買取・乗り換えの“出口”をイメージしながら判断すること。

もし少しでも不安があるなら、通常ローンやカーリースとの比較検討はマストです。

ぜひ合わせてチェックして、後悔しない選択をしてください。